結論:いい会社。財務状況や株主還元姿勢は良い。もう少し株価が下がってくれればうれしい。

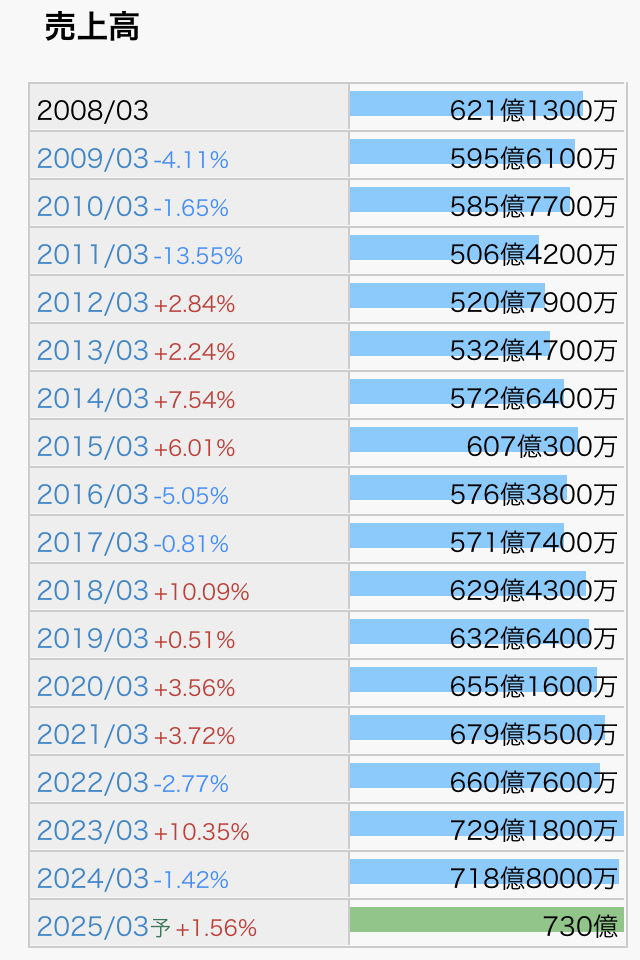

◯売上高:増加傾向であること 可

やや停滞ぎみかなと…

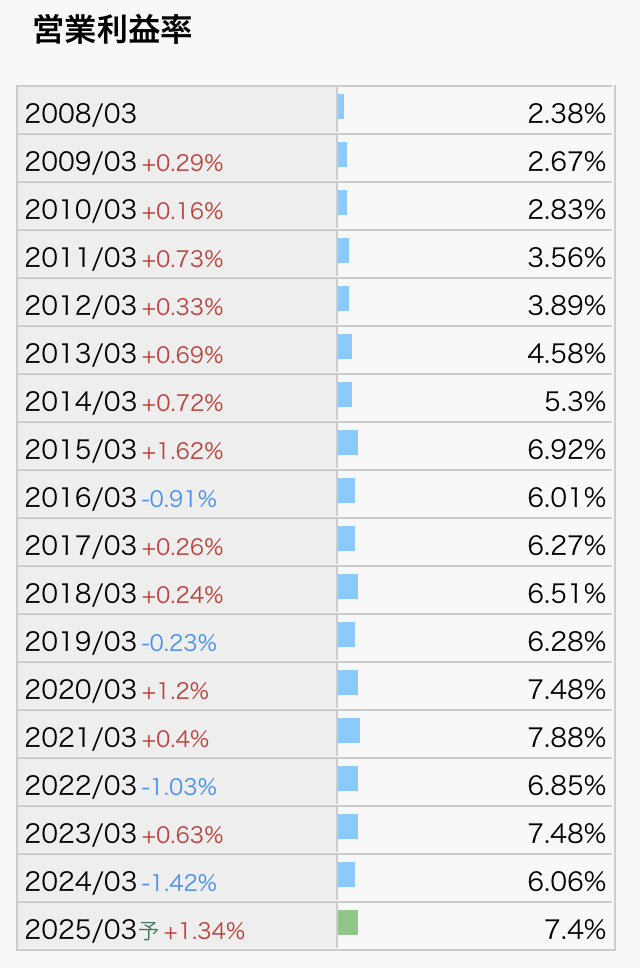

◯営業利益率:10%以上であること 不可

・業種的に10%は厳しいと思います。(ショーボンドの凄さを感じます。)

・2009,2010年リーマンショック時も利益確保は素晴らしい。

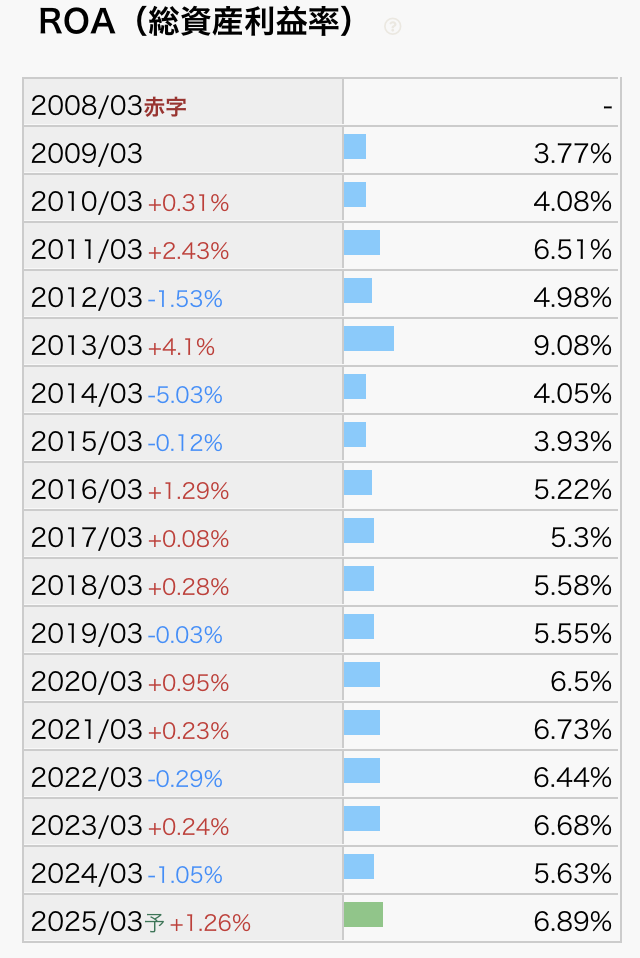

◯ROA:上昇傾向であること 優

いい感じです。利益剰余金の積み上がりにより、総資産が増加する中でも、年々上昇傾向です。

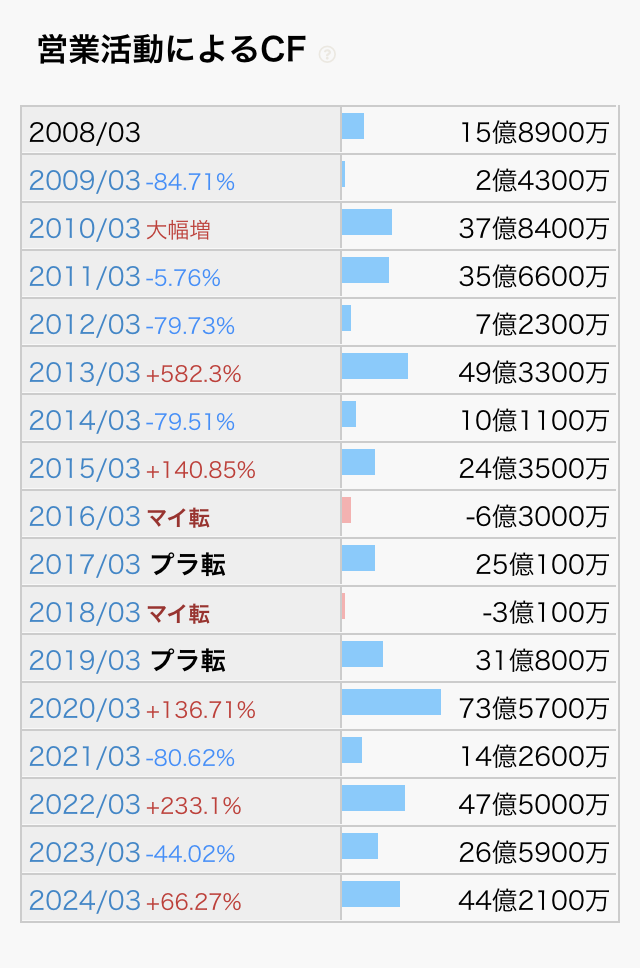

◯営業キャッシュフローがプラスであること 良

赤字の年があります。が、額は小さく、他の年の黒字で十分相殺できています。

複数年単位でみれば、結構なプラスです。

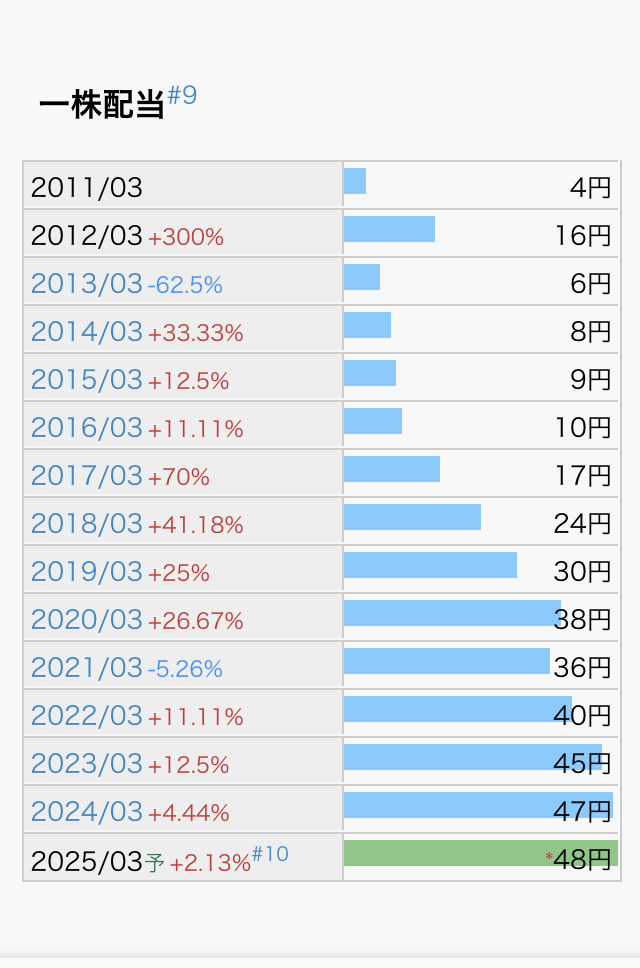

◯減配をしていないこと 良

長期でみれば、増配しています。

◯自己資本における利益剰余金の割合が多いこと 優

いい感じに積み上がっています。

A 自己資本:33,023

B 繰越利益剰余金:24,216

<連24.9>百万円

B/A=約73%

◯現金が配当総額と比べて十分に多いこと 優

現金:196億円

配当総額:20億円

⇒約10倍

キャッシュリッチで安心。

結論:いい会社。財務状況や株主還元姿勢は良い。もう少し株価が下がってくれればうれしい。

・良いところ

配当利回り 約5%(2025年1月)

取引先が国や自治体で収益が安定している。

増配傾向

現金多め

有利子負債ゼロ(建設業ではめずらしい)

総じて、財務状態の改善を意識した経営を行っているのではないでしょうか。

・気になるところ

株価が割安水準ではない(2025年1月現在)

配当性向が高め(株主還元を意識してくれている裏返しですが…。)

総じてよい会社だと思います。

コメント