結論:良い株! 食品銘柄としては利益率高い!ブランド力あり。財務状況良好。過去と比較して、PER、PBRともに割安。個人的には今買いと思います。(2025年1月現在)

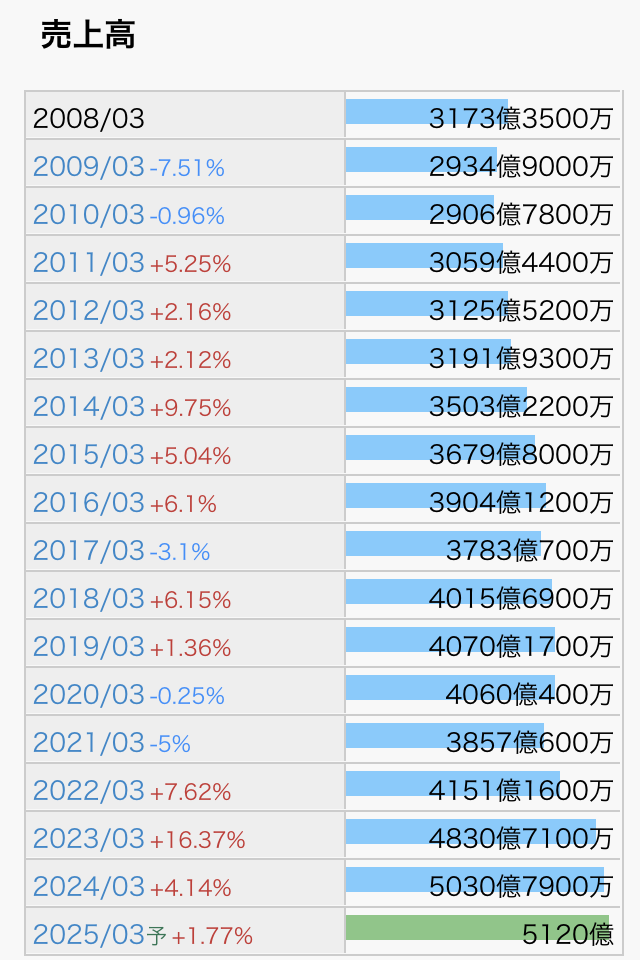

◯売上高:増加傾向であること 優

徐々に増加している感じいい!

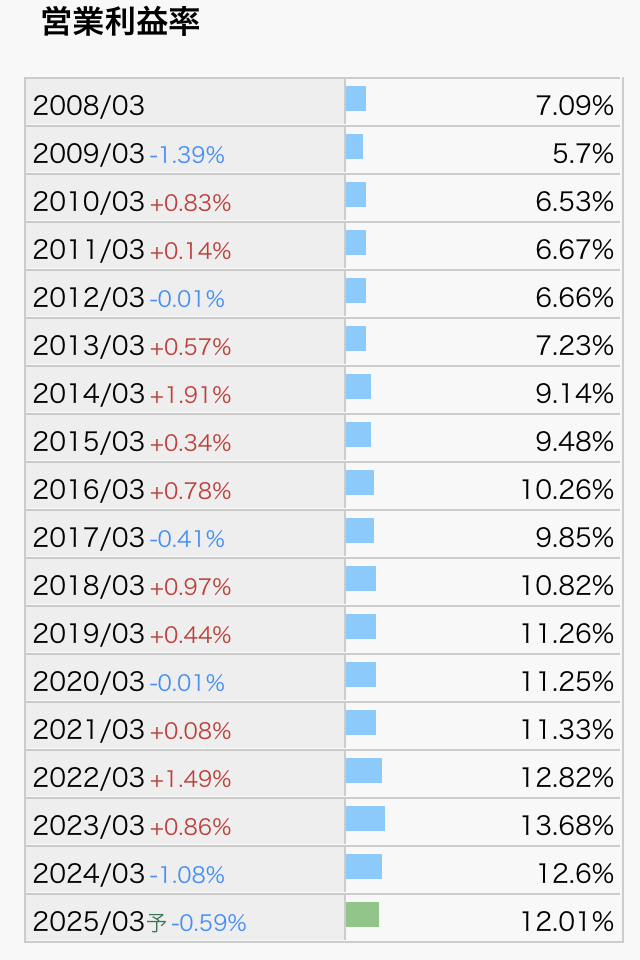

◯営業利益率:10%以上であること 良

・徐々に増加し、最近は10%以上をキープ!

・ブランド力があるんですね。

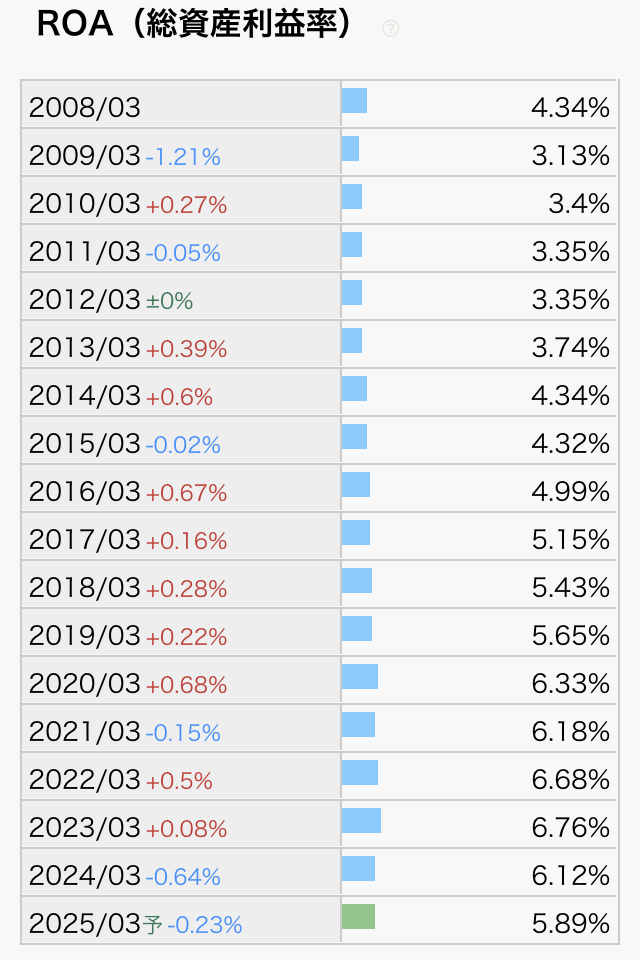

◯ROA:上昇傾向であること 優

いい感じです。総年々上昇傾向です。

個人的にはROEよりROAの上昇が企業の本当の稼ぐ力の向上を表していると思います。

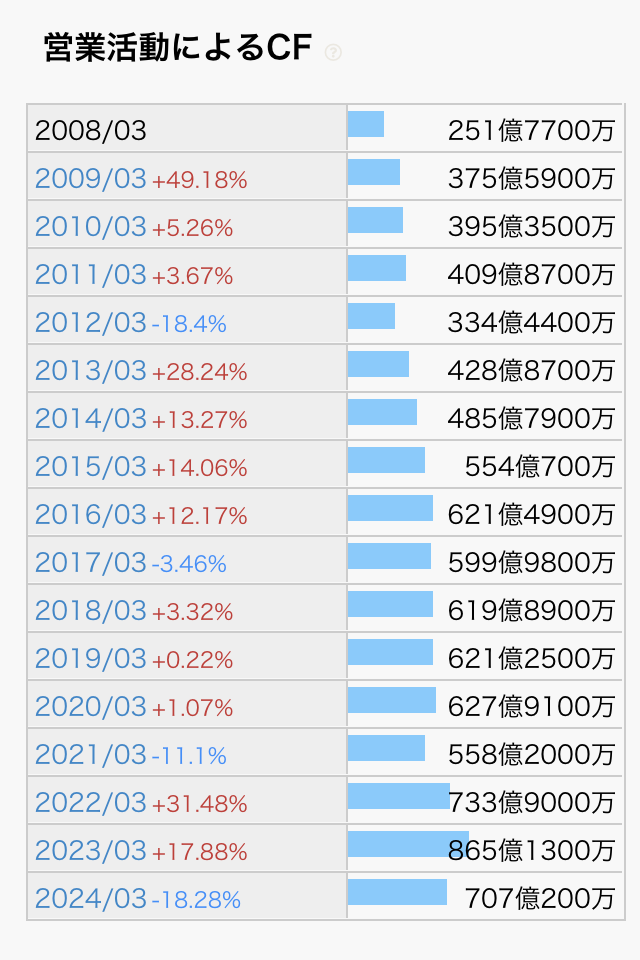

◯営業キャッシュフローがプラスであること 優

毎年プラスです。素晴らしいと思います。

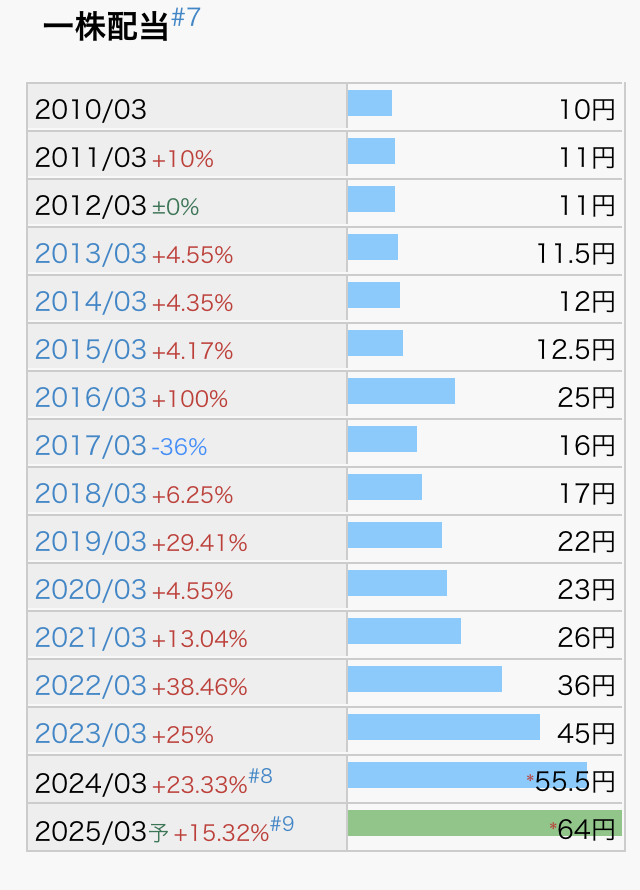

◯減配をしていないこと 良

増配傾向です!

◯自己資本における利益剰余金の割合が多いこと 超優秀!

自己資本のうち、利益剰余金が90%超!

これまで、優秀な経営をしてきたことがわかります。

A 自己資本:596,267

B 繰越利益剰余金:538,625

<連24.9>百万円

B/A=約90%

◯現金が配当総額と比べて十分に多いこと 優

現金:1976億円

配当総額:156億円

⇒約10倍以上

キャッシュリッチで安心。今後とも配当を続けててくれそう!

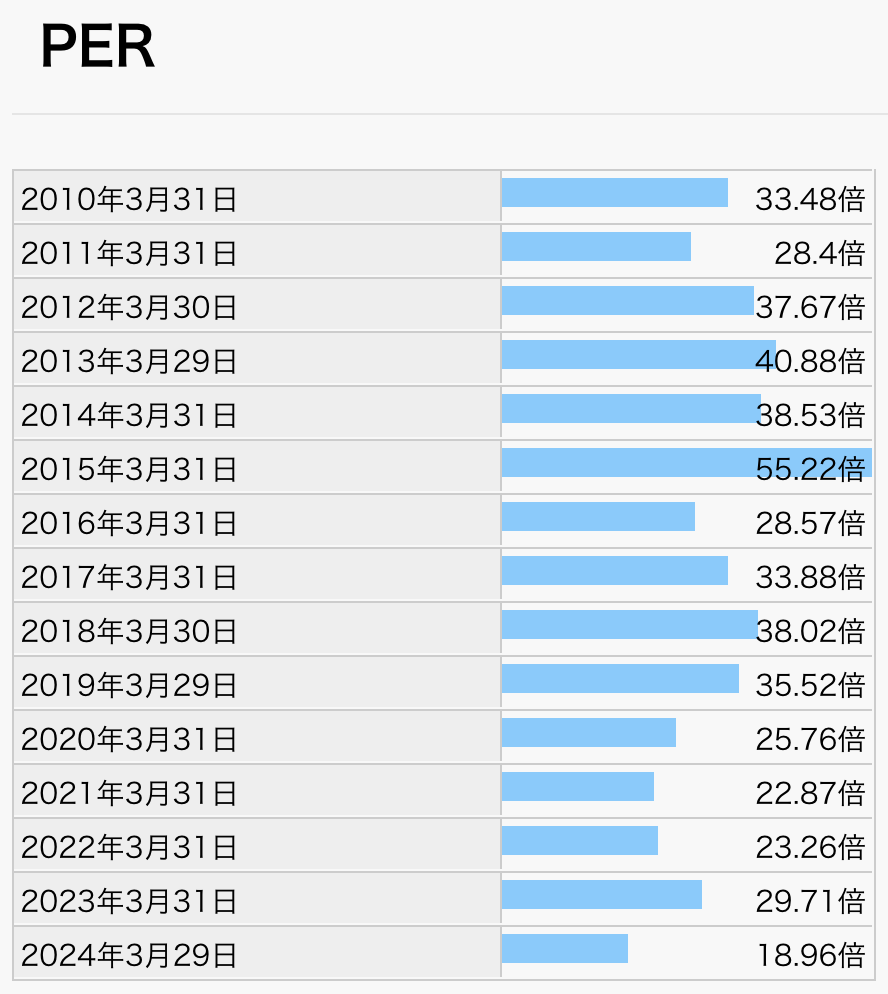

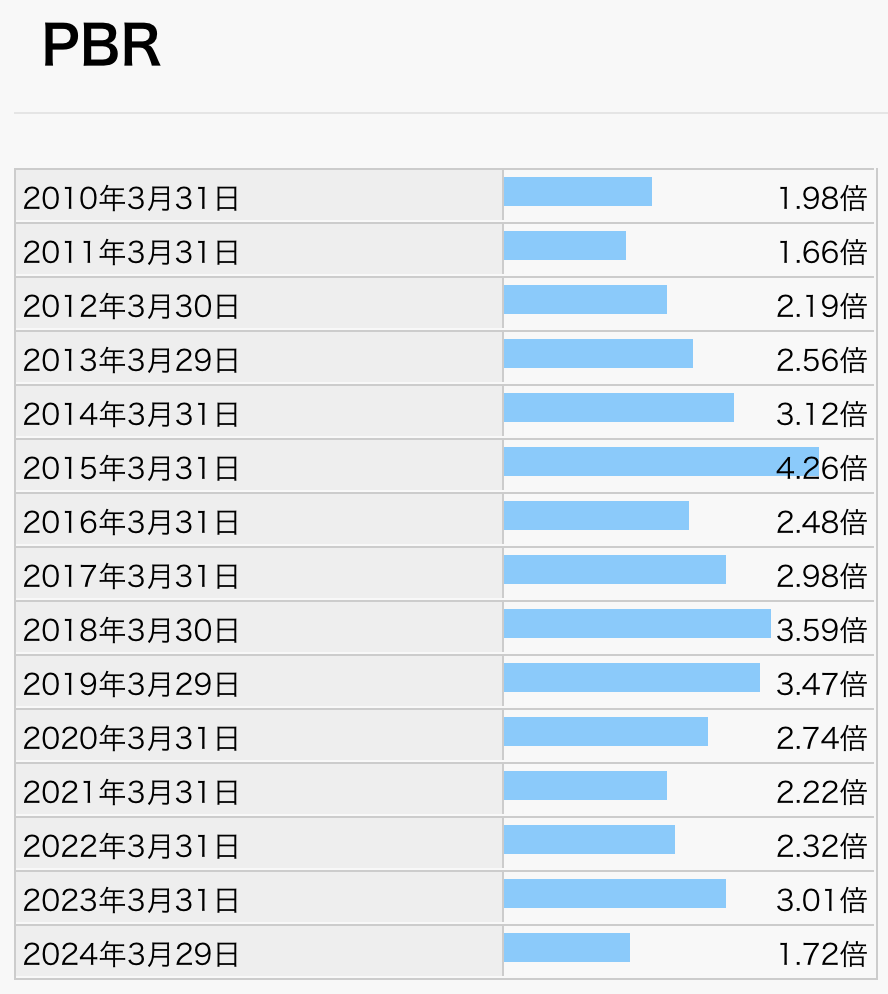

◯割安度 過去のPER、PBRと比較

現在(2025年1月)の

PER:約16.5

PBR:約1.42 です

過去の値をみてみましょう。

⇒過去10年以上と比較して、現在 PER、PBRともに割安圏!

結論:良い株! 食品銘柄としては利益率高め。ブランド力あり。財務状況良好。過去と比較して、PER、PBRともに割安。個人的には今買いと思います。(2025年1月現在)

・良いところ

食品会社で営業利益率10%以上キープはすごい!

増配傾向

現金多め

これまでの利益が積み上がっている。

PER,PBRともに過去と比較してとても割安!

100株で株主優待あり

・気になるところ

業績の見通しがあまり良くないようです。中国での売上が不安視さえているのですかね。

にしても財務優良、割安圏内で買い時と思うのは私だけでしょうか。

コメント