結論:業種(鉄鋼)の割には、好財務だと思います。また、現在高配当でもあるため、この状態が続くようであればおすすめできる銘柄になると思います。もう少し株価が下がってくれればいいのですが。。。下がったときにぼちぼち買っていきたい株です。

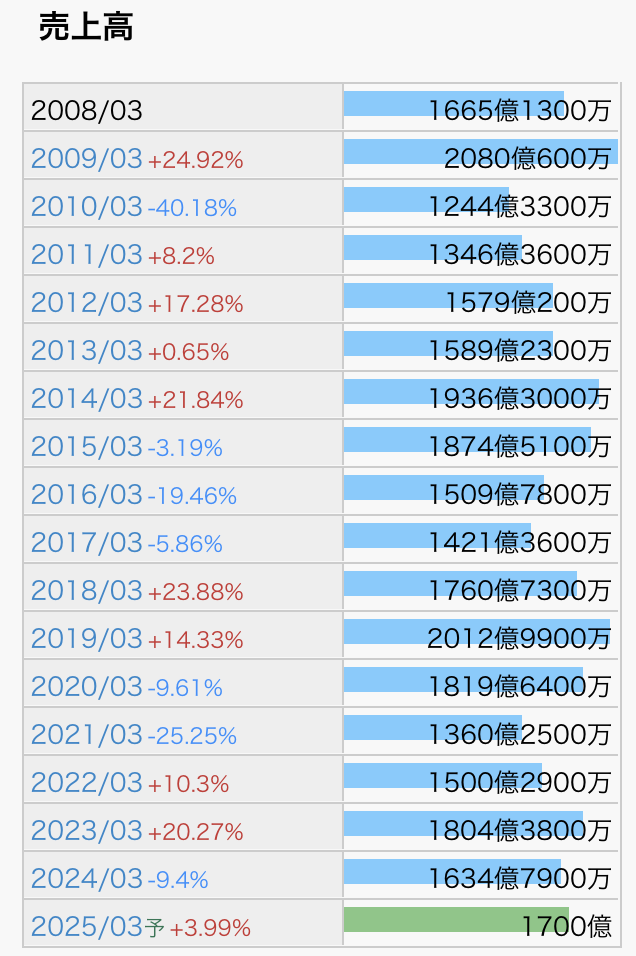

◯売上高:増加傾向であること 可

増加傾向はありません。

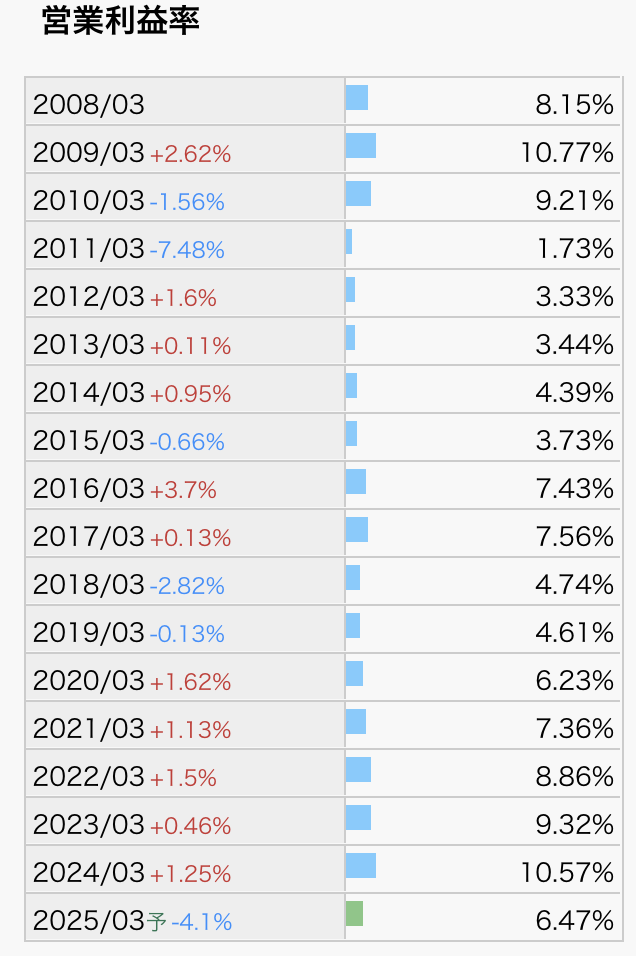

◯営業利益率:10%以上であること 不可

10%は維持できていません。が、景気敏感の業種にも関わらず、リーマンショック時でも利益を出しているところは高ポイントです。

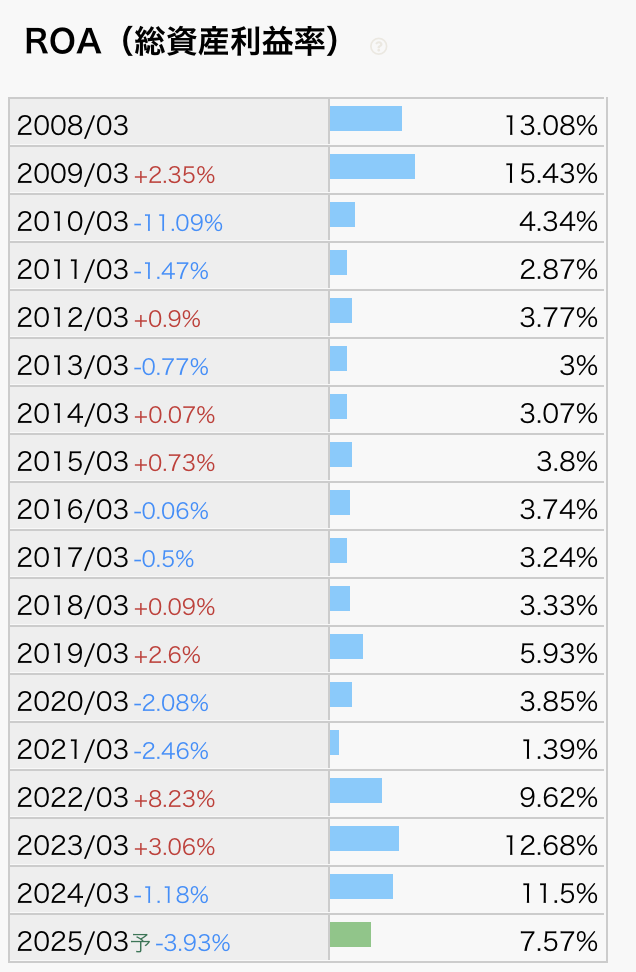

◯ROA:上昇傾向であること 可

ここ数年は上昇傾向かな。上昇傾向維持を期待したいです。

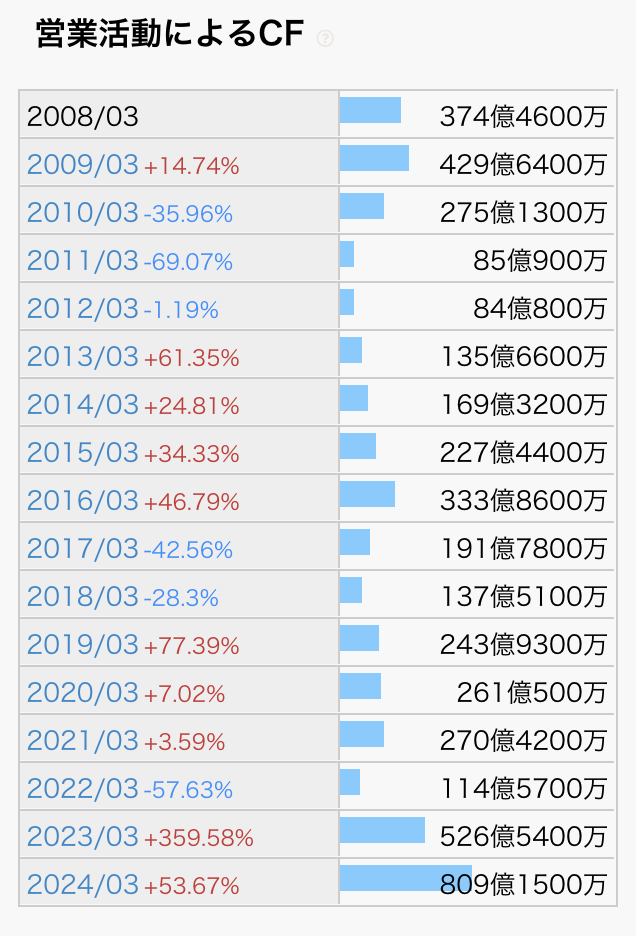

◯営業キャッシュフローがプラスであること 優

毎年プラスです。景気敏感業種にも関わらず、これは素晴らしいと思います。

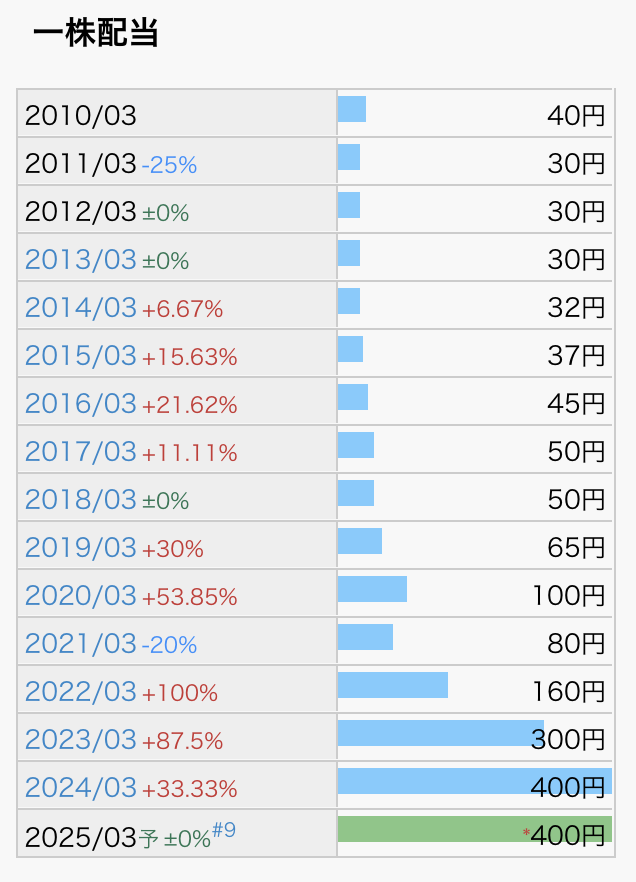

◯減配をしていないこと 不可

減配はしています。

配当性向には余裕があるため、2022年以降の伸び、維持継続に期待。

◯自己資本における利益剰余金の割合が多いこと 優秀

自己資本のうち、利益剰余金が70%超。

利益、順調に積み上がっています。

A 自己資本:約5,800億円

B 繰越利益剰余金:約4,300億円

<24.9>

B/A=約74%

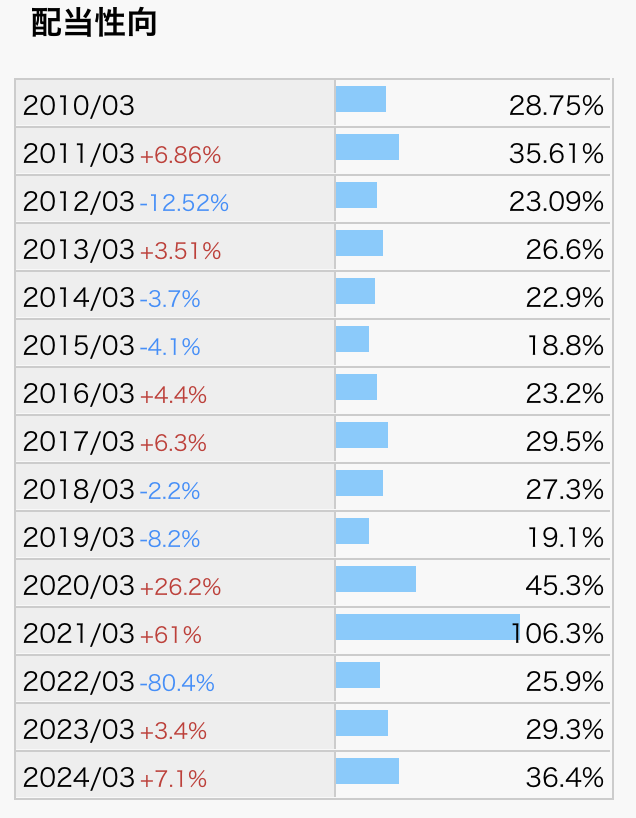

◯所有現金が年間配当総額と比べて十分に多いこと 良

現金:1,600億円

年間配当総額:190億円

⇒約8倍以上

10倍以上あればなお良いですね

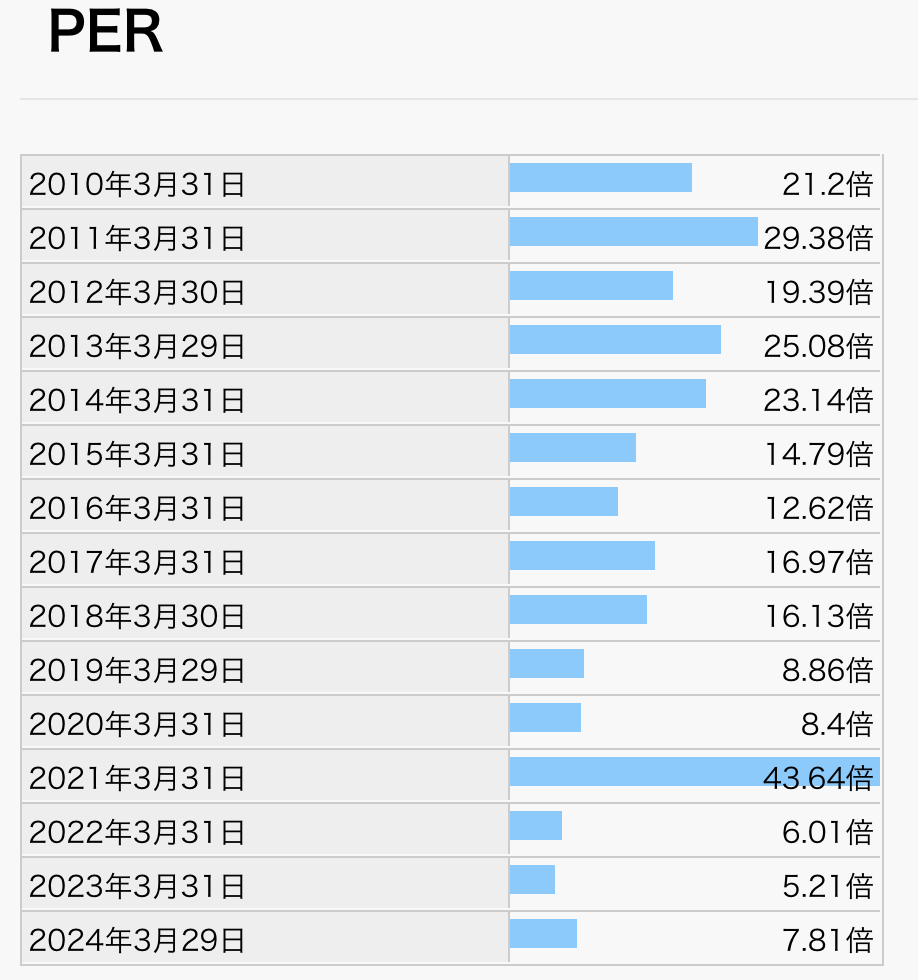

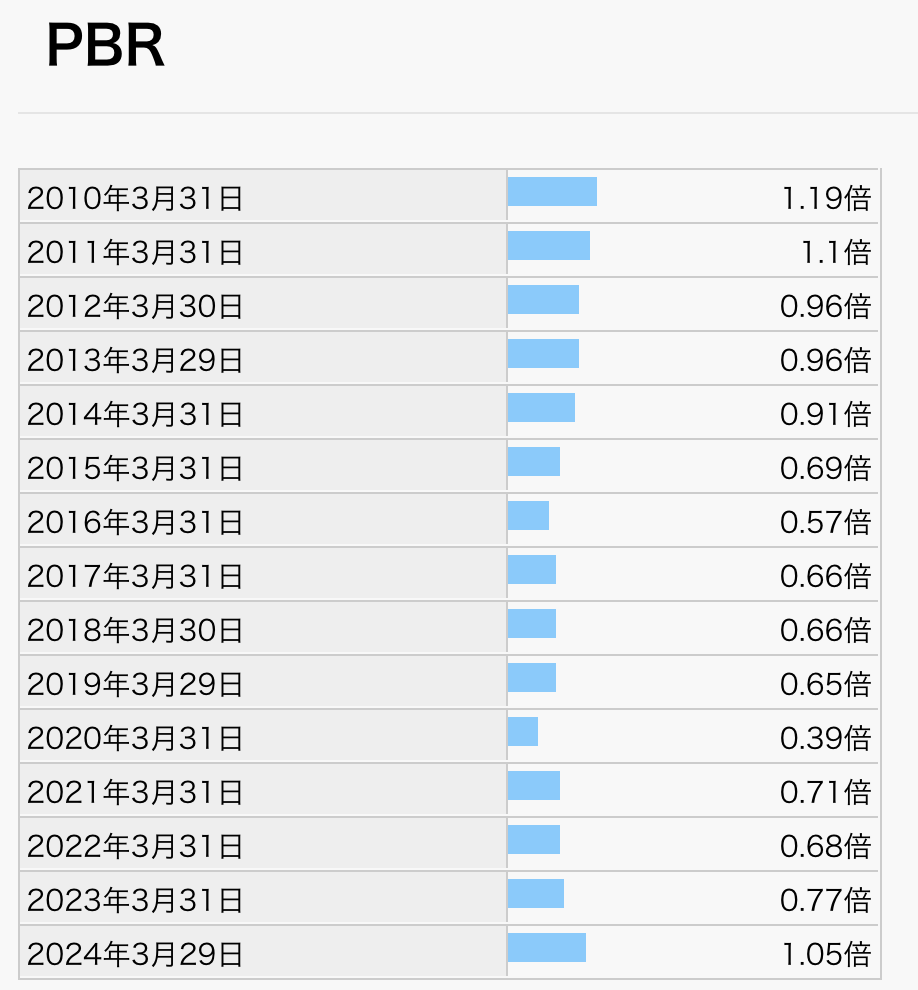

◯割安度 過去のPER、PBRと比較

現在(2025年1月)の

PER:約8.86(会社予想)

PBR:約0.80 です

過去の値をみてみましょう。

⇒PERはやや割安、PBRは妥当な数値ですかね。

結論:業種(鉄鋼)の割には、好財務だと思います。また、現在高配当でもあるため、この状態が続くようであればおすすめできる銘柄になると思います。もう少し株価が下がってくれればいいのですが。。。下がったときにぼちぼち買っていきたい株です。

・良いところ

景気敏感業種なのに営業キャッシュフローは黒字キープ

鉄鋼業なのに自己資本比率80%超え

利益剰余金が積み上がっている(これまでの利益がしっかり積み上がっている。)

高配当(2025年1月)

・気になるところ

ここ数年で株主還元を強化しているため、その継続性が不明。

どうしても景気敏感銘柄感が否めない。

単純に株価だけを見ると高い(PERやPBRではそうでもないです。)

コメント